상관과 회귀 : 회귀분석

KEYWORD

지도학습

예측

회귀분석, 분류분석

잔차

최소제곱법

R제곱과 피어슨 상관계수

더미코딩

범주 설정하기

지도학습

독립변수 x를 이용해서 종속변수 y를 예측하는 것

| 독립변수 independent variable |

종속변수 dependent variable |

| 예측의 바탕이 되는 정보, 인과관계에서 원인, 입력값 | 예측의 대상, 인과관계에서 결과, 출력값 |

통계에서 '예측'이란?

어떤 값에 대한 추론을 의미함 (시간적인 의미는 아님)

지도학습에서 예측은 변수들 사이의 패턴을 파악해서 한 변수로 다른 변수를 추론하는 것

시계열 분석 등에서 하는 미래에 대한 예측은 forecasting.

종속변수에 따른 지도학습 구분

| 회귀분석 regression |

분류분석 classification |

| • 종속변수가 연속형 • (예측값 – 실제값) 으로 정확성을 계산 예) 가격, 크기, 선호도 예측 |

• 종속변수가 범주형 • 예측의 정확성을 다른 방식으로 계산 |

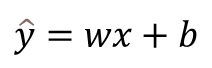

선형 모형

• 𝑦^ : 𝑦의 예측치

• 𝑥 : 독립변수

• 𝑤 : 가중치 또는 기울기

• 𝑏 : 절편(𝑥 = 0 일 때, y의 예측치)

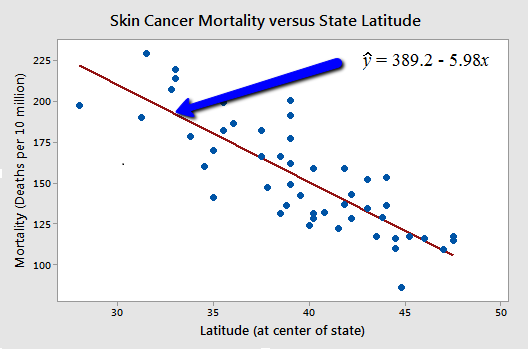

회귀분석 예시

> 피부암 사망률

독립변수(x) : 위도

종속변수(y) : 천만명당 사망자 수

> 적도(x=0)에서는 1000만명당 389.2명이 사망할 것으로 예측된다.

잔차 residual

: 실제값(y) 과 예측값(y^) 의 차이

· 잔차분산 : 잔차를 제곱해서 평균을 낸 것

cf. 분산 : 편차 (실제값과 평균의 차이) 제곱의 평균

| 잔차분산이 크다 → 예측이 잘 맞지 않음 잔차분산이 작다 → 예측이 잘 맞음 |

최소제곱법 Ordinary Least Squares

: 잔차 분산이 최소가 되게 하는 w, b등 계수를 추정

가장 널리 사용되는 추정방법으로

분산의 계산에 제곱이 들어가므로 최소'제곱'법이라고 한다.

Python 에서 '회귀분석'

from statsmodels.formula.api import ols

> 분석 및 결과

종속변수(y) 와 독립변수(x) 의 형식으로 관계식을 표현

m = ols('종속변수(y) ~ 독립변수(x)', data = '데이터 ').fit()

m .summary()

from statsmodels.formula.api import ols

# 분석

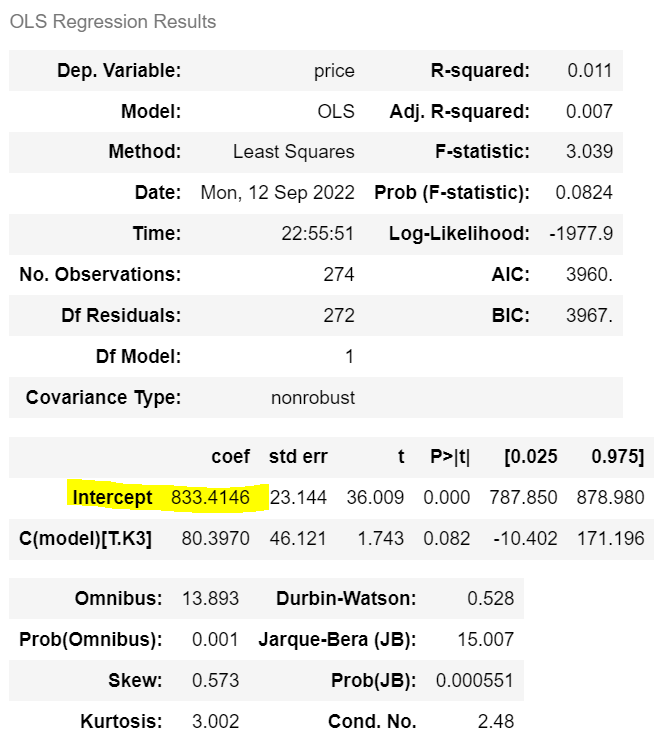

m = ols('price ~ mileage', date = df).fit()

# 결과

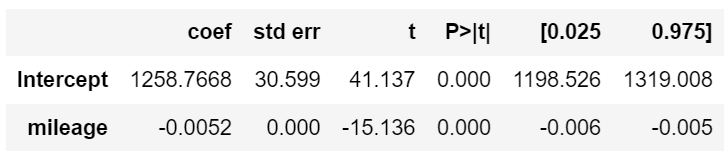

m.summary()회귀계수 추정 결과

price = −0.052 × mileage + 1258.7668

| 추정치 표준오차 검정통계량 p-value 신뢰구간 | |

절편 mileage의 기울기 |

|

표준오차와 검정통계량은 p-value를 구하기 위한 것이므로 직접 해석할 필요가 없다.

p-value > (귀무가설) 절편이 0이다.

(귀무가설) 기울기가 0이다.

→ 기울기 신뢰구간이 -0.006 ~ -0.005 이므로 p-value는 볼 필요가 없다.

회귀계수 가설 검정

귀무가설 : 모집단에서 회귀계수 = 0

| 가설검정 | 신뢰구간 |

| 유의하지 않음 | - ~ + |

| 유의함 (p < α ) | - ~ - 또는 + ~ + |

예측

새로운 데이터 만들기

모형에 입력해서 예측하기 m.predict( )

import pandas as pd

from statsmodels.formula.api import ols

df = pd.read_excel("car.xlsx")

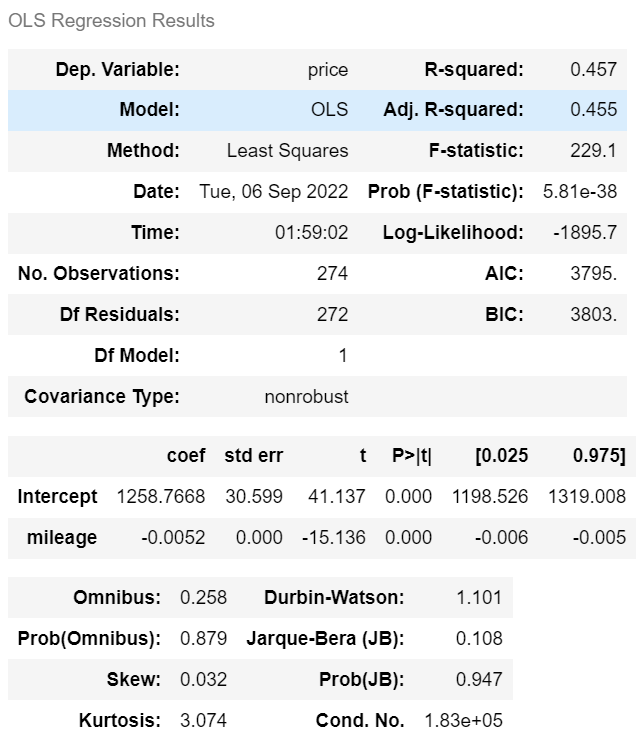

m = ols('price ~ mileage', df).fit() # 회귀분석

m.summary()

> R-squared : 주행거리가 분산의 45.7% 를 설명한다.

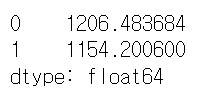

m = ols('price ~ mileage', df).fit() # 회귀분석

# 새로운 데이터 만들기

new_df = pd.DataFrame({'mileage':[10000, 20000]})

# 모형에 입력하여 예측하기

m.predict(new_df)> 모델 예측에 따라 price 예측값이 나오게 된다.

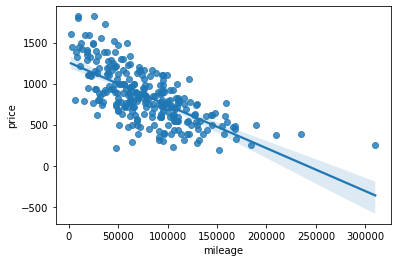

import seaborn as sns

sns.regplot(x='mileage', y ='price', data=df)

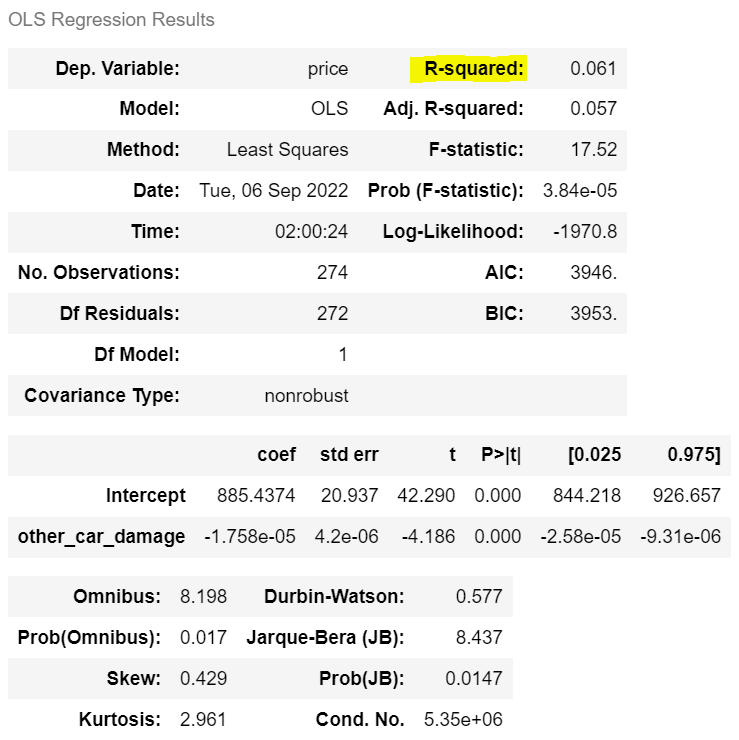

m2 = ols('price ~ other_car_damage', df).fit()

m2.summary()

R 제곱 R sqaured

회귀 분석에서 예측의 정확성을 알기 쉽게 판단할 수 있게 만든 지표 (0~1)

해석하기 >

| 0 | 분석결과가 y의 예측에 도움이 안됨 |

| 1 | y를 완벽하게 정확히 예측할 수 있음 |

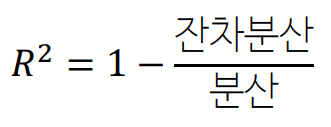

· R²이 0이 되는 경우?

(잔차분산 / 분산 ) = 1 일때,

즉 잔차분산 = 분산

이것은 (실제값-예측값) = (실제값-평균)

> 평균으로 밖에 예측하지 못할 때, 잔차분산이 분산과 같아진다.

< R제곱 읽는 법 >

"모형이 종속변수의 분산의 ~% 를 설명한다"

예: R제곱 = 0.3 → "분산의 30%를 설명한다"

• R제곱은 TSS(분산)에 비해 RSS가 얼마나 작아졌는지를 나타냄

• TSS와 RSS는 모두 평균, 또는 예측에 대한 변산성(불확실성)

• 변산성이 줄어들었다 → 불확실성이 줄어들었다 → 설명이 되었다.

> R 제곱이 너무 낮게 나오면 다른 변수로 분산을 해보는 것이 좋다.

R제곱과 피어슨 상관계수

단순회귀분석(독립변수가 1개인 회귀분석)의 경우

회귀분석의 R제곱 = 독립변수와 종속변수의 피어슨 상관계수의 제곱

예시) 자동차 마일리지와 가격의 상관계수

import pandas as pd

import pingouin as pg

car = pd.read_excel('car.xlsx')

pg.corr(car.mileage, car.price)

(-0.67616)² = 0.4571923456

● 독립변수가 ' 범주형 '인 경우

예) 독립변수가 '차종' 일 경우 가격 예측

from statsmodels.formula.api import ols

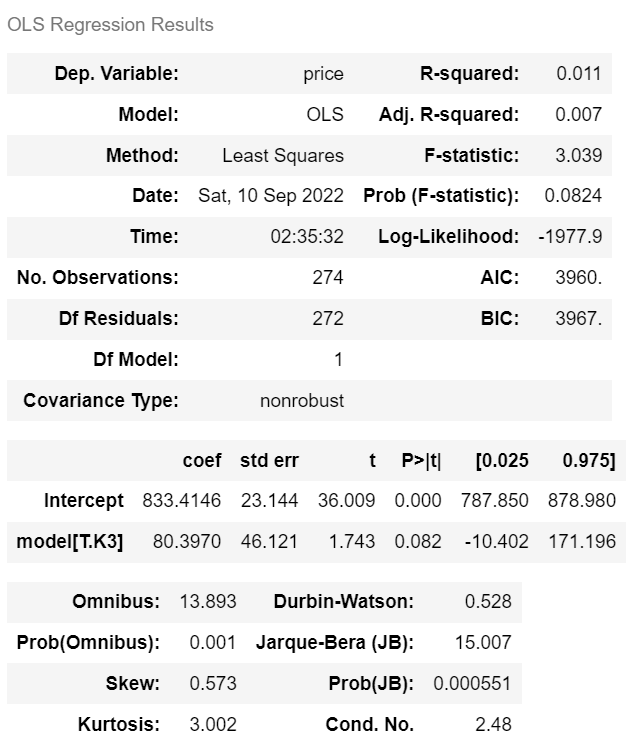

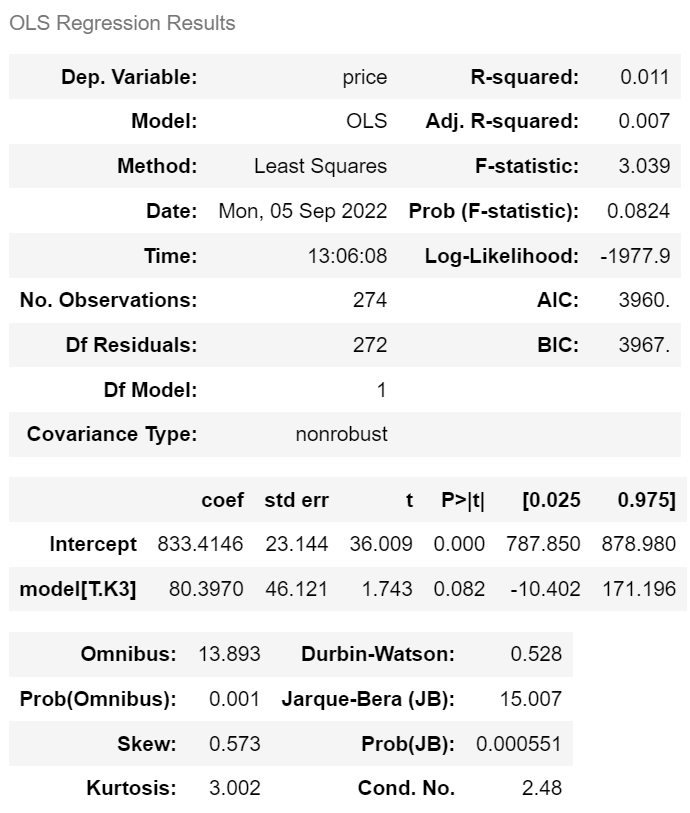

m_model = ols('price ~ model', data=car).fit()

m_model.summary()

범주형 변수는 기울기를 곱할 수 없다.

연속 변수로 변환해서 모형에 투입 한다.

여러가지 방법이 있는데 가장 많이 사용하는 것은 더미코딩(Jamovi, R, Pythom은 자동으로 가능)

더미코딩 Dummy coding

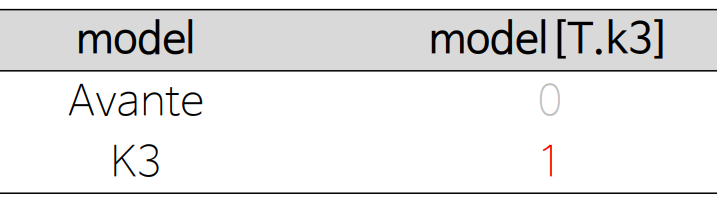

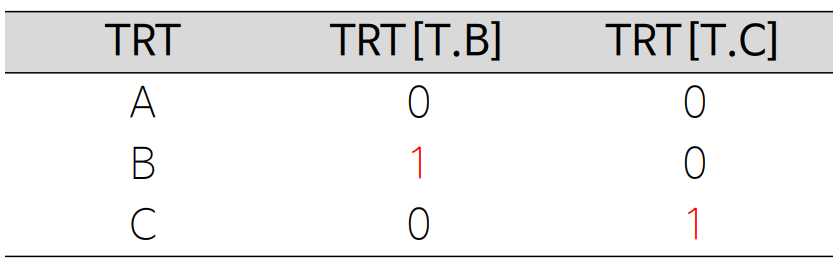

범주형 변수에 범주가 k개 있을 경우 (k-1)개의 더미 변수를 대신 투입

• 범주 중에 하나를 기준 범주로 지정

- 기본적으로 ABC 순으로 먼저 나오는 것이 기준 범주 (변경 가능)

• 기준 범주를 제외한 범주들은 범주별로 더미 변수를 하나씩 가짐

| 범주가 2개 인 경우 | 범주가 3개 인 경우 |

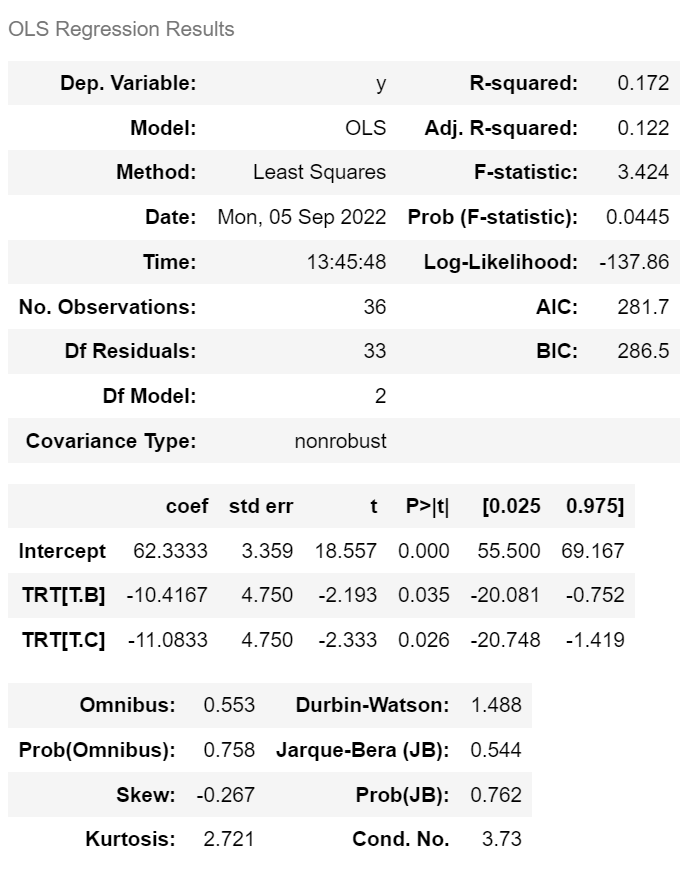

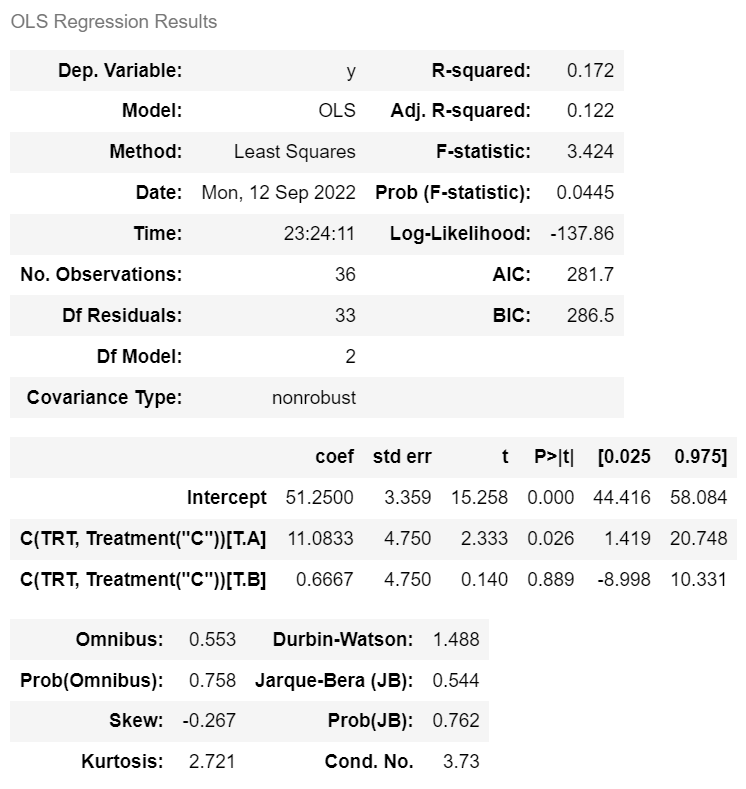

| ols('price ~ model', df).fit().summary() | dep = pd.read_excel('depression.xlsx') ols('y ~ TRT', dep).fit().summary() |

|

|

| • ABC 순으로 Avante가 기준 - K3의 더미 변수 추가 - 0 = No, 1 = Yes로 이해 |

• ABC 순으로 A가 기준 • B와 C의 더미 변수 추가 • 0 = No, 1 = Yes로 이해 |

|

|

|

|

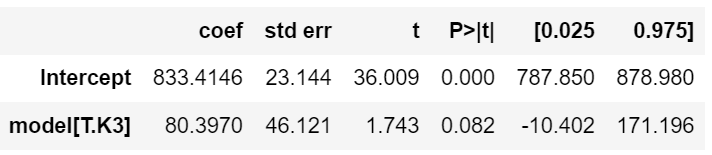

| • Avante 예상 가격: 833만원 • K3 예상 가격: 833+80 =913만원 |

• A(기준)의 치료효과 : 62.3333 • B의 치료효과: 62.3333 – 10.4167 = 51.9166 • C의 치료효과: 62.3333 – 11.0833 = 51.2500 |

| p-val = 0.082로 0.05보다 큼 즉 귀무가설을 기각할 수 없다. 'k3가 Avante와 가격이 차이가 없다'를 기각 못함 |

> 예측에서 신뢰구간은 사용하지 않는다.

선형 회귀분석과 분산분석

'분산 분석'은 선형 회귀분석의 특수한 경우,

| 분산 분석은 · 서로 다른 두 개의 선형회귀분석의 성능 비교에 응용할 수 있으며 · 독립변수가 카테고리 변수인 경우 각 카테고리 값에 따른 영향을 정량적으로 분석하는데도 사용된다. |

> 선형 회귀 분석의 F 검정과 그 p 값을 보면, 분산분석과 같다.

pg.anova(dep, dv='y', between='TRT')

범주 목록 보기

기준 범주는 분석 전에 정해야 한다.

unique 함수를 사용하면 변수에서 범주의 목록을 확인 할 수 있다.

기준 범주는 더미 변수가 없으므로, 범주 목록에서 확인한다.

Python 에서 더미변수 다루기

• 변수 model을 명시적으로 범주형 변수로 지정하기

(변수가 수치형인 경우에만 필요)

ols('price ~ C(model)', car).fit().summary()

• 변수 model의 기준 범주를 K3로 지정하기

ols(' price ~ C(x, Treatment("K3"))', car).fit().summary()

ols('price ~ C(model, Treatment("K3"))', car).fit().summary() |

> 기준이 K3로 바뀐것을 볼 수 있다. ( intercept = 913.8116) |

기준 범주 바꿔주기

• [dep 데이터/ 종속변수 3개] 변수 model의 기준 범주를 'C'로 지정하기

ols(' price ~ C(x, Treatment("C"))', dep).fit().summary()

# 범주가 세개일때

from statsmodels.formula.api import ols

import pandas as pd

dep = pd.read_excel("depression.xlsx")

m = ols('y ~ C(TRT, Treatment("C"))', dep).fit()

m.summary()

'기초통계' 카테고리의 다른 글

| 다중회귀분석 : 교차검증 (0) | 2022.09.06 |

|---|---|

| 회귀분석 : 다중회귀분석 (0) | 2022.09.05 |

| [실습] 집단분석 : Depression.xlsx 데이터 (0) | 2022.08.25 |

| [기초통계] 상관과 회귀 : 상관분석, 상관계수, 상관과 인과 (0) | 2022.08.20 |

| [기초통계] 집단 비교 : 분산분석 - 다중비교, 사후검정, 카이제곱검정 (0) | 2022.08.19 |